真实经历感受

这次我想分享一个真实的,发生在身边的关于买基金的故事,通过这个故事,我更加坚定了目前我做的事。

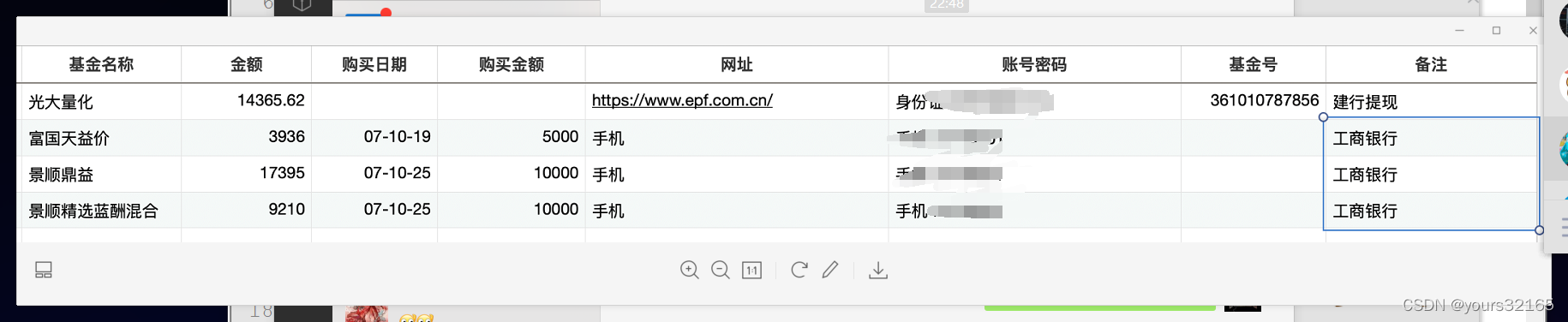

事情的起因是这样,我的一个朋友父亲,在14年前,也就是2007年,当时国家似乎在提倡大家买基金,我的朋友父亲应该是啥都没研究,就在银行的介绍下以及周围的氛围下,买了五万的基金。大概买了如下的基金:

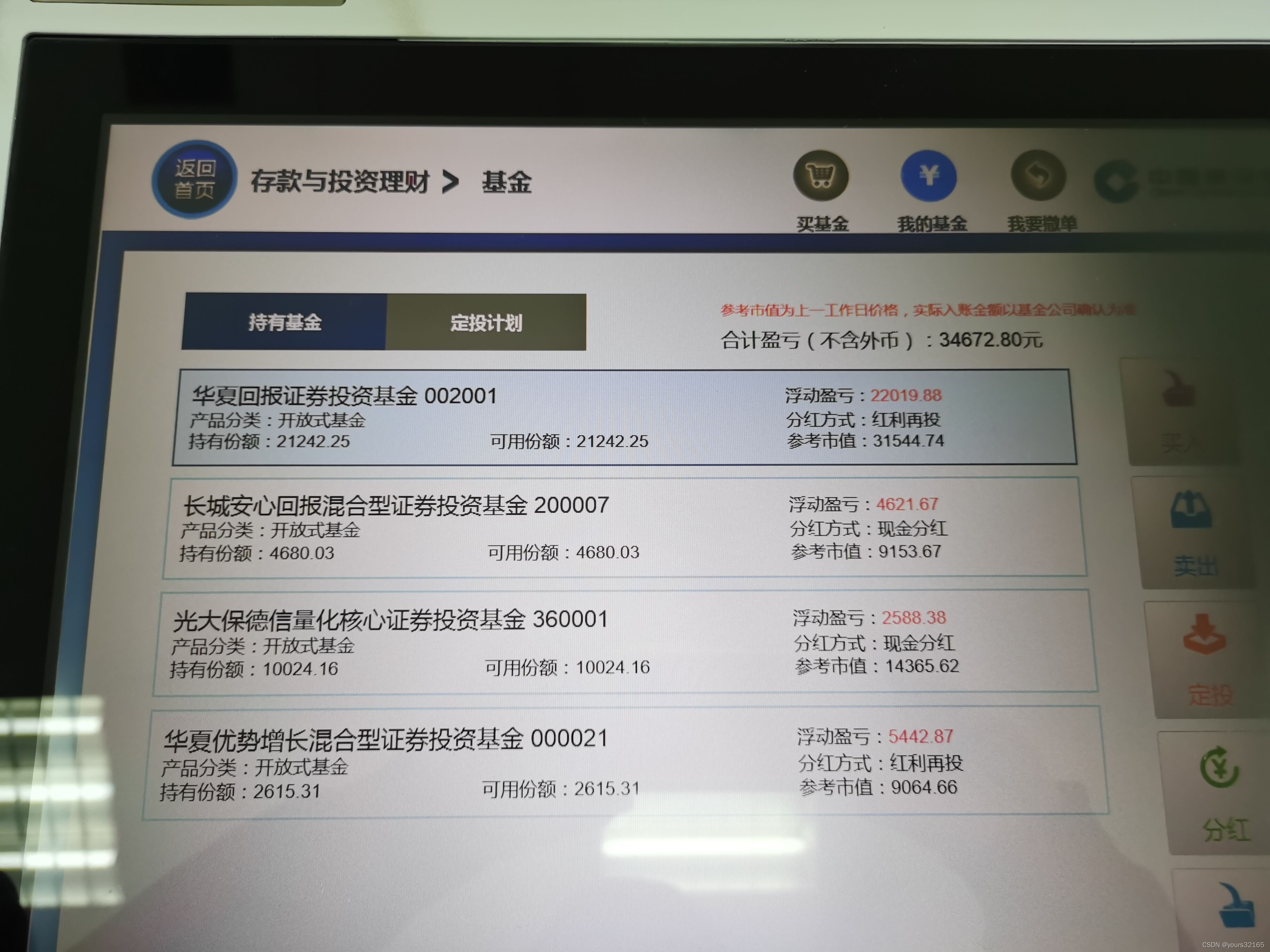

可以看到,大概买了七只基金,两只华夏(其中一支是刚去世的蔡向阳的),两只景顺长城,还有一个光大的以及在我的组合里面的富国天益,林林总总加起来应该有五万多的样子。

这位朋友父亲是大概在2007年10月左右买的,当时大盘是什么样子呢?

当时买的时候上证指数处于4000点左右,就处于牛市,随后继续上涨,到了2008年 金融危机,又快速下跌,到了2008年底,跌了1300多点,腰斩都不止,也就是说,差不多买在了牛市的顶点。

这位朋友父亲到了08年,看着比腰斩还惨,几乎血本无归的钱,没有选择卖出,而是躺平不动,就就这么一躺躺了十四年,甚至本人都忘记了这回事,直到上个月我朋友看到我在买基金,也打算买,给他爸爸提了一下,他爸爸才想起。然后找回账户花了点时间,查到了账户的情况,可以看到,几乎都回本了并且还赚钱了,最低的收益率也有50%多,总体来看五万变成了十万,年化收益率(单利)有100%/14=7%左右,还行啦,通过了解,他们还是比较满意的,毕竟当时他父亲以为这笔钱已经没了,突然知道不仅回本还赚钱了,高兴惨了。

以上就是这个故事。不知道看完你有什么想法,我倒是感慨有许多。

首先是坚定了我继续买基金的想法,在如今这个房住不炒的大环境下,房价再想像过去十年那样暴涨是几乎不可能的了,最多最为一种稳健的理财手段跑赢通货膨胀。而且近几年国家密切发布各种政策想要把钱导入权益类市场,我觉得,跟着国家走,最后结果都不会太差,至少未来十年,我认为好的权益类资产比房子更好。跟着国家的方向走,十多年国家号召买房如此,现在应该也如此。

其次,我觉得还是要对基金有研究才对,从朋友父亲买的基金来看我觉得他们本来应该赚的更多的,可是却买了一些发展不好的基金,导致最后拖累收益率。

但是,他也买了十几年都很棒的基金,就比如我组合的富国天益,我们来分别看看这两个的差异啊:

同样的买点,选择现金分红和红利再投资的差距竟然达到了6倍!也就是说,如果朋友爸爸在当初所有基金选择的红利再投资的话,五万变二十多万还是有的。这个是最震惊到我的,同一只基金,长期投资的话,不同分红方法差距会这么大,虽然以前也从其他博主听过,但是当发生在身边还是比看到听来的要震撼得多!长期投资,还是必须要选红利再投资

再来看看下面这组图

虽然牛市顶点买了基金,但是赚钱了,如果没在牛市顶点买,而是在低一点位置买呢,这里没选择最低的1340多点,而是2008年的9月1日(上证2000点),同样的金额,同样红利再投资,一个牛市顶点,一个跌下来的低点,分别赚了2.6倍和4.8倍。也就是买的低一样重要

所以如果闲钱买基金,买的早和买的低,拿的住,红利再投资,都是非常重要的。

以上,希望对看到这个的人有所帮助。

组合1:静待花开

这个月,我的组合表现得还是比较不错的,涨了两个多点,也回本了,这两天发了好多诸如奖学金,比赛奖金之类的,我说过,收入的50%都会拿来定投,所以,剩余能定投的就太多了,一下子多了五千的子弹,接下来就开启日定投模式,全部打进去。希望在我打进去之前,别一下大涨吧,这样震荡多舒服的。

总的来说,这个组合还是比较满意的!期待静待花开,翻倍的那天。

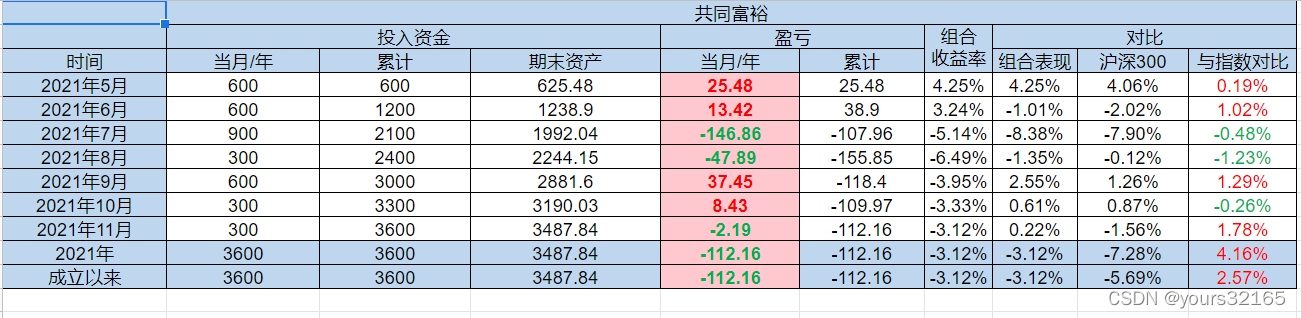

组合2:共同富裕

这个组合,我没有对其进行调仓,所以大部分还是和蓝筹有关,也就是和沪深300高度关联,但是,今年沪深300真的不行,所以只能不断定投下去啦!反正土猪又不急用钱hhhh。

做了简单的调仓,把剩余需要投入的钱从货币基金转换为了固收+基金,这样,希望能够提高一点收益率吧哈哈。

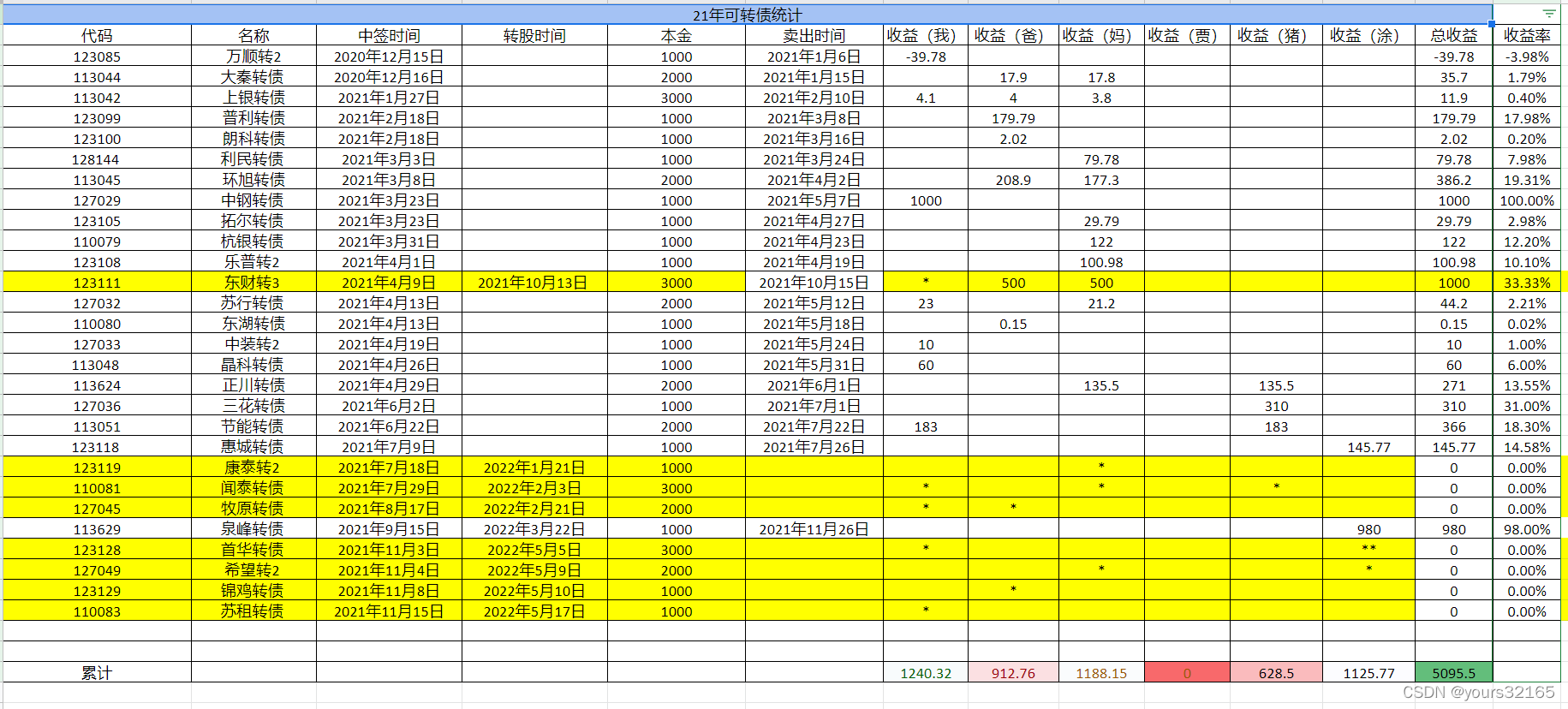

可转债收入统计

第二支翻倍的可转债到了!就是泉峰转债!所以,我觉得在现在越来越难中签的现在,只能提高手里已经中签的收益率才行,期待剩余没买的表现!

总结

这个月各种奖金报销啥的都下来了,还是不错的,目标又向前迈进了一大步!

小目标: