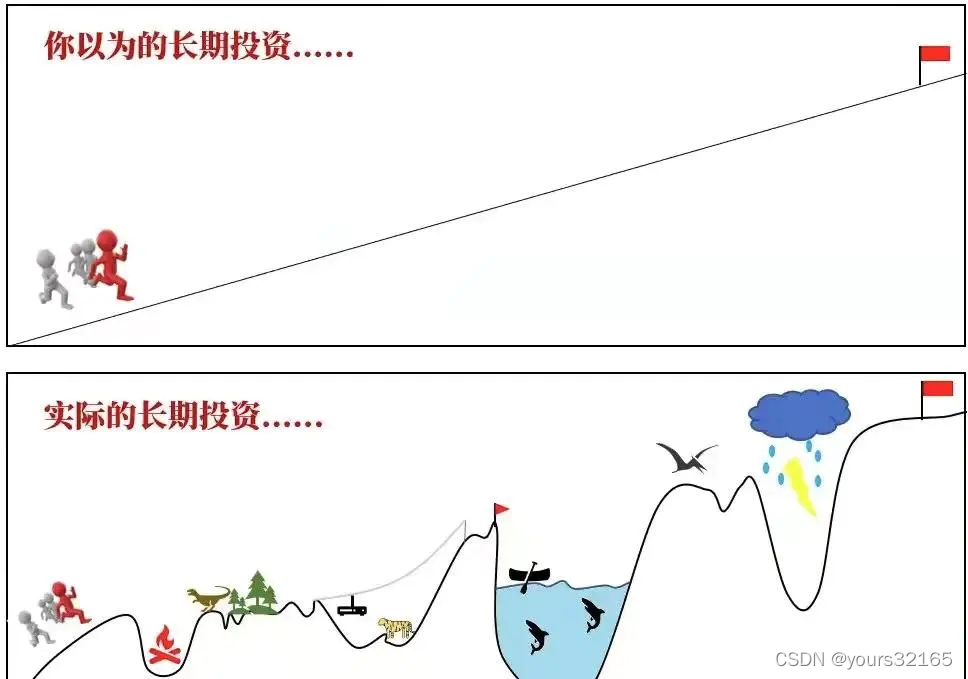

写在前面

不知不觉,进入投资领域已经快两年了,2020年几乎是自己胡乱摸索,没有系统的学习,也没有系统地搞明白自己究竟要怎么对手中的钱有一个怎么的管理,怎样理财,所幸经过一年的摸爬滚打和向他人学习,终于堪堪有了一点自己的投资框架规模,对自己的金钱目标有了一个比较明确的认知,同时对手中的钱有了很好的规划。我就采用总分的结构来进行总结吧:

组合1:静待花开

首先就是目前我手中投资的主要大头,也是我目前最重仓的组合,我自己创建的静待花开组合,定投了一年,投了13560,小赚189.93,比沪深300高,满足基本要求但是没有跑赢偏股基金组合,这其中很大一部分原因是因为我最开始构建组合认知不到位,选了很多风格重复的基金经理,导致同时暴涨暴跌;也因为是定投,平均成本也没有在山顶,稍微赚了一点钱。

这一年呢,这个组合我算是反复调仓了,最终确定了一个算是比较满意的组合了吧,如果不出意外,应该就不会变了,我也按照我认为的给他们做一个划分吧:

- 偏价值的:交银新成长(低位价值),富国天益(大盘价值)

- 看好老将的:易方达蓝筹(持仓集中),兴全合宜(均衡),富国天惠(均衡,专一)

- 进攻:中欧明睿新起点(科技),兴全多维价值(均衡偏科技)

- 防守:泓德优选成长混合,圆信永丰优加生活

- 小盘量化:西部利得量化成长

从目前的历史回测和构成,我算是比较满意了,不出基金经理的离任的情况,就不再调仓了,之前买入的其他基金也不乱动了,总的来说就是躺住,等到翻倍的那一天,就可以考虑卖出了。

组合2:共同富裕

这个组合是代人管理我一直想是否是我给的仓位过多,但是土著一直说的不在意,但是呢,我选的基金又确实不符合21年的主线,我觉得他在未来的某个时间点会带来不错的收益,但是呢,不是我的钱,我又感觉亏了不是很舒服,所以接下来我的打算是等到回本的那一天就一半买入固收+,一半买入我的静待花开组合,来平滑波动,因为虽然他说不在意,但是我又真的害怕等到大学毕业那一天,A股还在震荡的时候,仍然亏着的时候。或者继续定投下去,我坚信我选的基金都是没有问题的,只是去年一年时间表现不佳而已,希望时间让这个最终走出来吧。

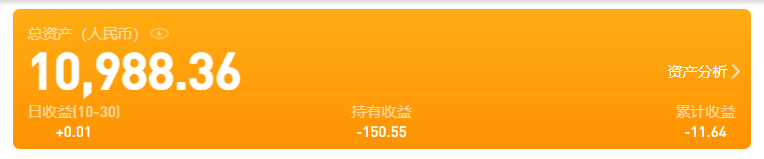

支付宝自己操作

这个账户其实是我今年基金操作最多的账户,很大一部分是因为运气吧,自己选择了半导体和证券两个行业重仓,同时建仓的点位相对来说还是比较低的所以也贡献了一定的收益,也算完成了去年年初立下的跑赢沪深300的flag,这个我就打算一直以一万块为固定仓位玩一玩,分散玩各个行业,希望只是小亏和小赚。

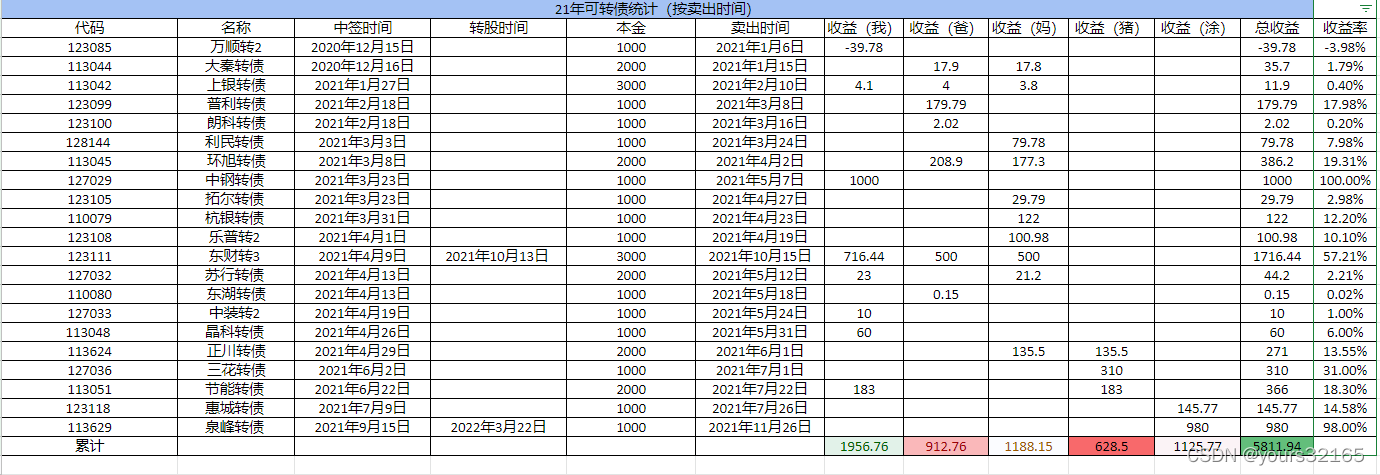

可转债

在当前我的资金量级还算比较小的情况下,可转债打新算是提升我收益的最重要的方法了,也是我2021年收益最重要的支柱。回顾今年,最大的变化有两个,一个是我开始逐渐开立更多的账户,一个是我改变了我新债的卖出策略。

从图中可以很明显的看出,四五月份以前,我基本上都是新债上市首日就直接卖出,但是因此我也错过了很大一部分收益,前面几个都是贱卖,虽然后面可转债起来很大一部分是因为今年小盘股走势很好,但是也反映了上市首日卖,还是会损失一部分收益的,尤其是很多低位的优质债,而且随着打新人数越来越多,中签概率越来越小,我也不知道这个红利能持续多久,但是尽量延长拿着的时间,提升一下收益我认为是必要的。

今年按照我自己的统计方法,卖出时间在2021年的,就只有5811.94,还是比较可观,但是因为大部分我中了没有卖的,延续到了2022年,所以这个实际收益更多,估计有8000+,剩下的就放在了2022年的统计里面吧。

总结

总的来说,我算是初步确立了我的投资框架,当然还要继续学习,那就是在增量资金和存量资金分开管理,增量资金定投进入优秀的基金组合,这是攒钱。存量资金随着以后越来越多,也要合适分配,那就按照(100-年龄)的方法来分配高风险和低风险的配比。具体我认为得等到我有十万资金的量级在考虑。

对于2022,我希望自己做到以下三点:

- 降低收益预期,现在最重要的是攒钱

- 除了支付宝的1W过手瘾,就不再乱调仓

- 坚持持有我的组合,在波动中淬炼自己的投资认知和经验。

我十分庆幸两年前我接触到了理财这个领域,也打开了一个新世界的大门,我不会想着一夜暴富,但是我会在我的合理规划下,按照自己的节奏,慢慢达成我设定的目标,钱嘛,自己挣,自己攒,我有把握对于同龄人,我在金钱的规划应该也在前10%了, 望2022继续努力,不断提高自己的认知,慢慢实现自己大学10W,研究生20W,最终100W的往后五六年的人生目标。

小目标: